港股解码,香港财华社王牌专栏,20年专注港股,金融名家齐聚,做最有深度的原创财经号。看完记得订阅、评论、点赞哦。 完美公关,勇于承担 作为吃货,享用美味

.jpg) 虽完美公关,颐海国际仍吓出一身冷汗

虽完美公关,颐海国际仍吓出一身冷汗

港股解码,香港财华社王牌专栏,20年专注港股,金融名家齐聚,做最有深度的原创财经号。看完记得订阅、评论、点赞哦。

完美公关,勇于承担

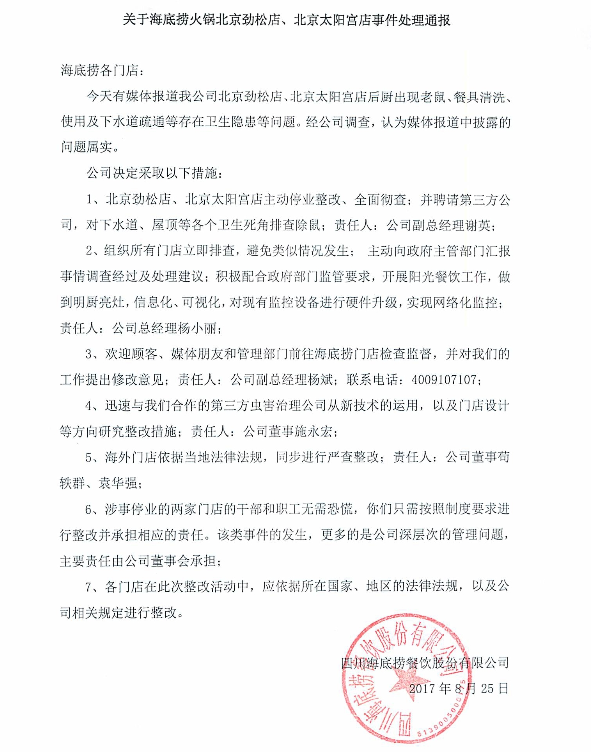

作为吃货,享用美味的同时,对环境和服务也有较高要求,勉强算集二者大成,在火锅市场积累了大量粉丝。笔者对其也比较青睐,经常与家人、朋友在流连忘返。但这次北京劲松店、北京太阳宫店爆出的卫生问题,无疑给笔者当头一棒。

在食物卫生方面,外面的与家里比肯定有差距,笔者一直都是有这个思想准备,但这事仍把笔者雷得外焦里嫩,这里就不上图影响大家胃口了。不过公关也是很有实力的,在黄金四小时内,发文对此事做了表态,果断承认确有其事,对涉事门店整改,对所有门店立即实行排查。让广大群众比较有好感的是公司对涉事停业两家门店的员工进行了安抚,将此次事件的最终原因归咎于公司的深层次管理,主要责任由公司董事会承担。

图:官网文章

与颐海国际的前世今生

的公关可谓完美,在事件发生后,第一时间将可能造成的影响降低到最小,笔者对其态度也比较认可,大部分消费者得益于平时的极致服务也表示释然,可以说,到目前为止,事态还在可控的范围内,具体造成多大影响笔者不得而知。

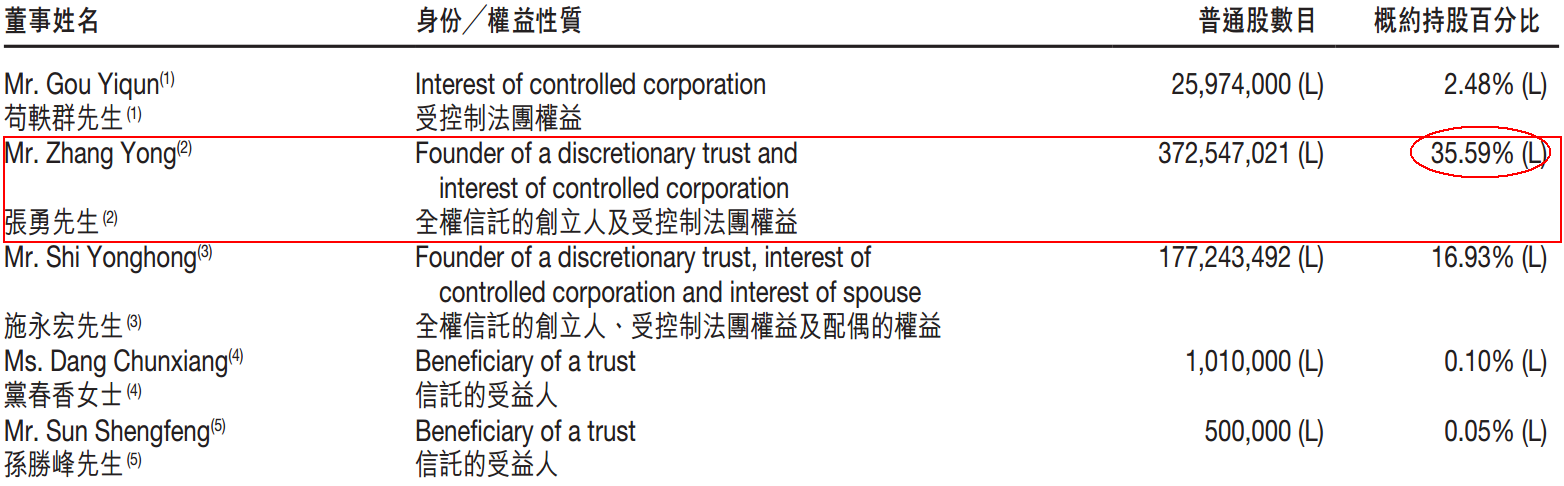

虽然对此次事件处理得体,但笔者估计颐海国际(01579-HK)仍被吓出一身冷汗。大家可能还不知道颐海国际与的关系,其实,颐海国际是集团旗下的控股公司。众所周知,餐企上市难度较大,所以集团将颐海国际这家火锅调料公司拆分出来上市,比自己上市要容易得多,更能满足上市对公司业绩的要求,降低风险,实现利润最大化。据颐海国际2016年数据显示,由张勇夫妇直接持股33.5%,静远投资持股50%,而静远投资则由张勇夫妇持股68%,以此实现了对的控股权。如下图所示,张勇夫妇通过成立ZYSP信托对颐海国际持股逾3.73亿股,占比35.59%。

注:资料整理于公司公告

大类别产品多样化、渠道开放化的必要性

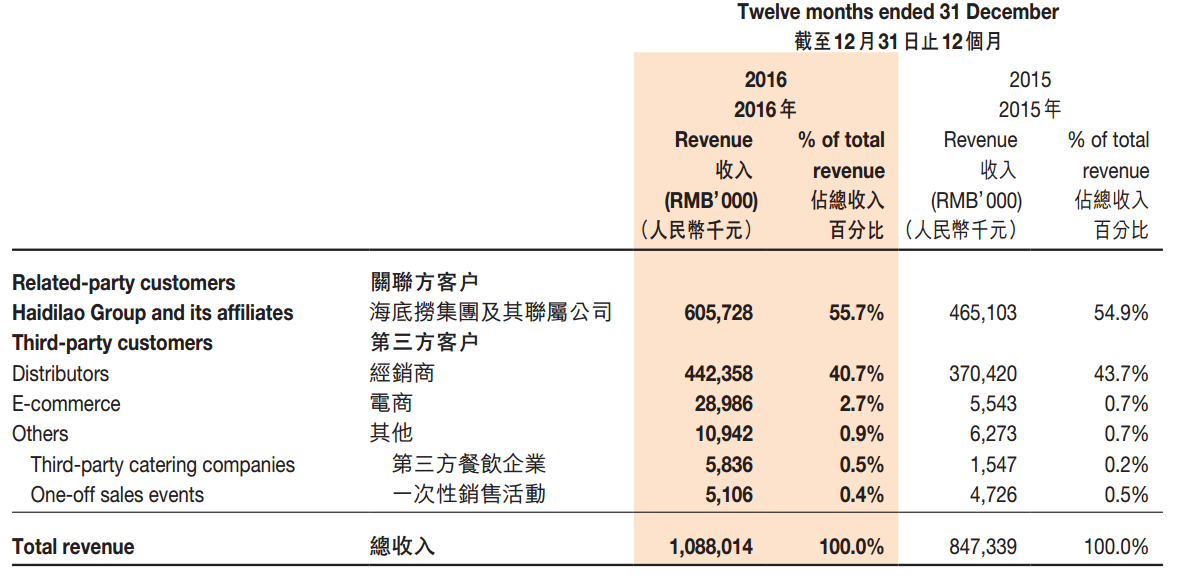

作为集团旗下的控股公司,颐海国际的产品定位也紧紧围绕展开,牢牢把握品牌的市场影响力,对产品的展现形式进行升级和优化,加强消费者对品牌的认知和关注。作为在中国火锅底料的独家供应商,颐海国际营收与有很强的相关性。颐海国际2015年由及联属公司贡献的营收为4.65亿人民币,占比总营收54.9%;2016年贡献营收进一步增加至6.06亿人民币,占比55.7%。可见颐海国际一半以上的营收均来自,可以说,颐海国际与是一根绳子的蚂蚱,如果此次事件未处理好导致业绩大幅下滑,那么对于颐海国际业绩的打击也是狂风暴雨式的。

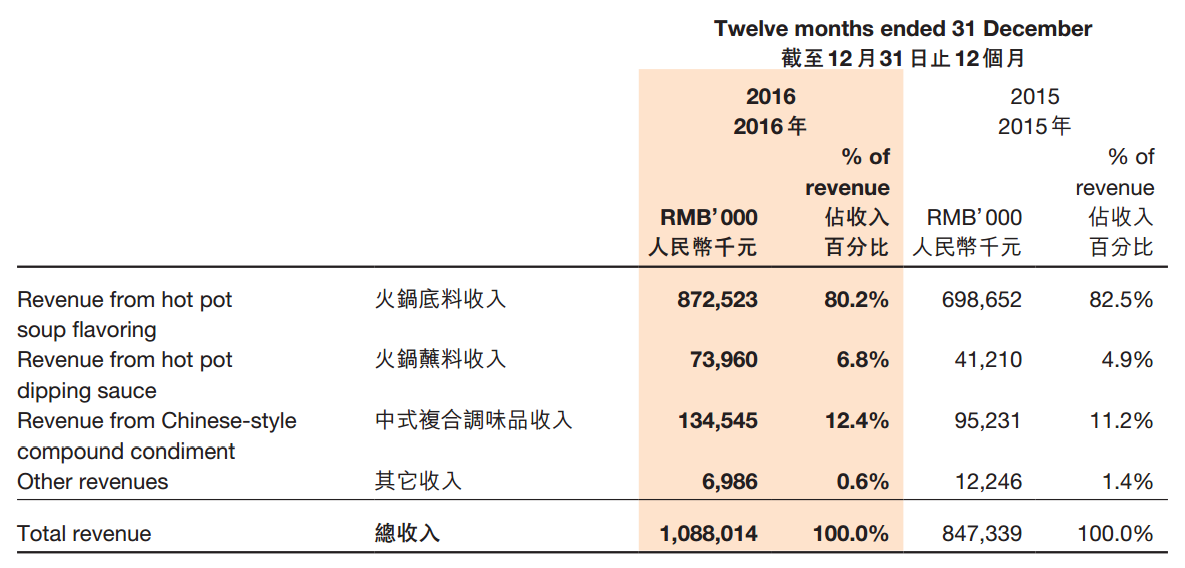

颐海国际经历此事后,应该能更深刻的体会到产品多元化、渠道开放化布局的重要性。之前公司虽有所转变,但始终没能挣脱出光芒万丈的身影之下。公司目前主要有三个产品,火锅底料、火锅蘸料以及中式复合调味品,其中火锅底料为重头戏,2016年营收8.73亿元人民币,远甩火锅蘸料和中式复合调味品,但同比增长仅24.89%,远低于火锅蘸料的79.47%及中式复合调味品41.28%的同比增长。

可见,火锅蘸料和中式复合调味品还有较大的发展空间,特别是调味品,受众对象及用途更加广泛,不仅局限于吃火锅,且调味品毛利率是三类产品中毛利率最高的,2016年调味品毛利率为46.9%,而火锅底料和火锅蘸料分别仅37.6%和34.3%。所以,稳定火锅底料增长的同时,大力推进火锅蘸料和中式复合调味品才是王道,打造大类别的多元化产品,避免同类别产品的失利对公司业绩造成严重影响。

图:颐海国际2016年年报

另外,多渠道化经销也应是颐海国际的必行之路,逐步降低对的依赖程度才能走的更远。公司目前的经销渠道主要分为关联方客户、经销商、电商及其他。经销商为其第二大渠道,2016年营收4.42亿人民币,占比总营收40.7%,较2015年占比有所下滑。反而电商营收同比大增422.9%,占总营收的比例也大幅增长,电商发展潜力巨大,相比于经销商的运营成本,电商无疑要简单低廉得多,且可以利用电商优势对产品进行组合式线上营销,大类别产品之间的组合可以拓宽消费群体,有着打包销售的妙处。至于第三方餐饮企业也有很大的拓展空间,2016年营收同比增长277.25%,而2016年内颐海国际服务的第三方餐饮企业仅44名,相比于国内琳琅满目的餐饮企业来说,还有大量第三方餐饮企业等待开发,这也是个庞大的市场。

注:资料整理于公司公告

不知道颐海国际的老板们有没有被惊出一身冷汗,但是笔者相信,他们也认识到了大类别产品多样化、渠道开放化的必要性,此次事件,给他们敲响了加快改革步伐的警钟。变则通,通则久,老古人诚不欺我,走不出的树荫,颐海国际就只能是个宝宝,顶多算个“巨婴”。

作者:杨世宏

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)